循環貸款(Revolving Credit)因為靈活借貸、隨借隨還的特性,成為許多借款人的首選,尤其適合短期資金周轉需求。但這類貸款同時也潛藏一定風險,若使用不當,可能會導致長期債務、利息滾動,甚至陷入高利貸陷阱。

本篇文章將深入解析 循環貸款的 5 大核心特點,幫助你了解其優勢與潛在風險,讓你能更聰明地使用貸款,確保財務健康,避免不必要的利息支出!

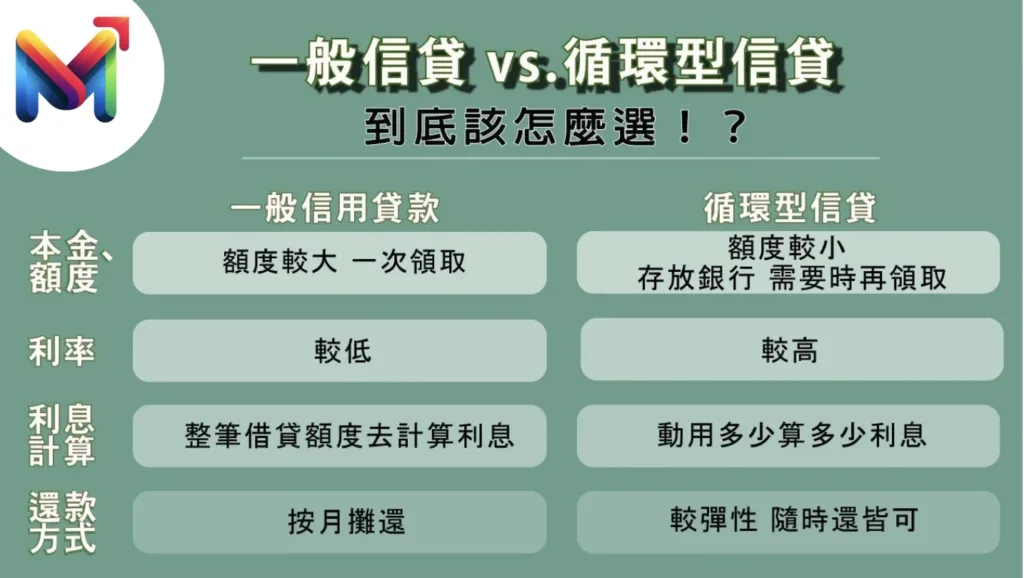

循環貸款的 5 大特點

1️⃣ 靈活性高:隨借隨還,額度可重複使用

循環貸款的最大優勢在於 資金靈活度高,與一次性提取的個人貸款不同,它允許借款人在 授信額度內反覆借還,不必每次重新申請貸款,大大提升資金運用效率。

📌 主要特點

- ✅ 無需重新申請:獲批後可持續使用,減少繁瑣手續

- ✅ 可多次借款與還款:即使已還清部分貸款,額度可恢復,隨時取用

- ✅ 還款方式靈活:可選擇全額還款或最低還款額,減少短期壓力

📌 適合對象

- 🔹 經常有臨時資金需求(如自僱人士、企業主)

- 🔹 資金流動較頻繁,但不想一次性借貸過多款項

- 🔹 信用卡額度不足,需額外應急資金周轉

🚨 注意!

- ❌ 長期依賴循環貸款 可能導致 債務滾動,影響個人財務穩定性

- ❌ 部分貸款機構可能會 提高利率 或 收取額外費用,借款前請細閱條款

📌 延伸閱讀

「循環貸款 vs. 個人貸款:哪種借貸方式更適合你?」

2️⃣ 只計算已借金額的利息,減少額外支出

循環貸款的 利息計算方式與一般貸款不同,它只針對「已借金額」計息,而非整筆貸款額度,使借款人能更有效管理利息支出。

📌 利息計算方式(示例)

| 貸款額度 | 已使用金額 | 計息金額 |

| $50,000 | $10,000 | $10,000 |

| $50,000 | $30,000 | $30,000 |

- ✅ 一般貸款 → 借款人即使只使用部分貸款,仍需支付 全額利息

- ✅ 循環貸款 → 只需對實際使用的金額支付利息,減少額外支出

📌 適合對象

- 🔹 希望降低貸款利息支出,避免支付過多無謂成本

- 🔹 資金需求變動較大,希望根據實際需要靈活調整借款額度

- 🔹 短期資金需求者,如個人小型投資、臨時開支等

🚨 注意!

- ❌ 長期僅還最低還款額,可能導致利息滾動累積,長遠成本更高

- ❌ 某些貸款機構可能 額外收取管理費 或 年費,需提前確認條款

📌 延伸閱讀

「月平息」與「實際年利率」有何不同?避開貸款迷思計算真正成本

3️⃣ 允許最低還款額,但易導致長期債務

循環貸款提供最低還款額機制,允許借款人每月只需償還最低金額,而非全額還款,減少短期財務壓力。然而,這也可能導致 債務累積,若長期只還最低還款額,將大幅增加還款成本。

📌 最低還款額 vs. 總還款成本對比

| 借款金額 | 最低還款額(5%) | 實際還款年限 | 最終支付利息 |

| $10,000 | $500 / 月 | 3-5 年 | 高達 $4,500 |

| $50,000 | $2,500 / 月 | 8-10 年 | 高達 $25,000 |

🚨 風險提醒!

- ❌ 只還最低還款額,導致本金未減少,利息不斷滾動,最終可能支付 遠高於本金的總利息

- ❌ 信用評分受影響:長期未能有效減少貸款餘額,可能影響個人信用紀錄,影響未來貸款申請

📌 如何避免?

- ✅ 設定「提前還款策略」,每月還款應高於最低還款額,減少利息支出

- ✅ 定期檢視貸款餘額,確保自己能夠 逐步減少本金

- ✅ 如資金充裕,盡量全額還款,避免利息累積

4️⃣ 信用影響:善用循環貸款可提升信用評級

循環貸款的使用情況 直接影響個人信用評分,這對未來貸款(如房貸、車貸、企業貸款)至關重要。若妥善管理,能有效提升信用評級,獲得更優惠的貸款條件;但若使用不當,則可能導致信用受損,影響財務自由度。

📌 如何透過循環貸款提升信用評分?

- ✅ 按時還款,避免逾期記錄影響信用評分

- ✅ 控制信用使用率,保持 使用額度不超過 30%,避免信用負擔過重

- ✅ 定期還清貸款,維持良好的還款記錄,增加信用可信度

- ✅ 避免同時申請過多貸款,減少信用查詢次數,避免影響信貸評級

📌 信用評分 vs. 申請貸款影響

| 信用評分 | 貸款可獲得的條件 |

| 750+(極佳) | 最低利率、輕鬆獲批高額貸款 |

| 650-749(良好) | 標準利率,可申請大多數貸款 |

| 550-649(普通) | 可能被拒貸,或需支付較高利率 |

| 550 以下(低) | 高風險,貸款困難,可能需擔保人 |

🚨 風險提醒!

- ❌ 長期只還最低額度 → 信用記錄可能被標記為 高風險債務人

- ❌ 頻繁動用 90% 以上貸款額度 → 可能會降低信用評級,影響未來貸款機會

- ❌ 多次逾期還款 → 信用報告中將留下負面記錄,影響未來財務規劃

📌 如何降低信用評分風險?

- ✅ 設定 自動扣款 確保按時還款,避免逾期

- ✅ 分期還款 而非只付最低金額,確保信用負擔穩定

- ✅ 控制信用查詢次數,避免短期內頻繁申請新貸款

📌 延伸閱讀

信用分數與貸款:如何提升信用以獲得更優惠條件

5️⃣ 高利息風險:循環貸款利率較高,需謹慎使用

雖然循環貸款提供靈活資金管理,但其 年利率(APR)通常較高,若未能及時還款,長期成本將非常驚人,甚至可能 超過借款本金,導致財務壓力加劇。

📌 循環貸款 vs. 一般貸款的利率比較

| 貸款類型 | 年利率(APR) |

| 信用卡循環貸款 | 18% – 30% |

| 私人循環貸款 | 12% – 24% |

| 銀行 Overdraft(透支額度) | 15% – 25% |

| 一般個人貸款(固定還款) | 5% – 10% |

📌 為何循環貸款的利息這麼高?

- 貸款彈性高 → 因可隨借隨還,銀行或貸款機構會提高利率以控制風險

- 未設定固定還款期限 → 可能拖長還款時間,導致利息總支出增加

- 高風險借貸群體 → 由於部分借款人信用評級較低,機構會收取較高利率

🚨 風險提醒!

- ❌ 長期只還最低還款額,將導致利息持續累積,最終還款金額遠超本金

- ❌ 選擇不透明的貸款機構,可能會有 隱藏手續費 或 變相收取額外利息

- ❌ 高利貸風險,某些不法財務機構利用 低息貸款吸引客戶,但實際利率高達 40%-50%

📌 如何降低利息負擔?

- ✅ 選擇較低利率的貸款,如 個人貸款、低息信用額度,減少長期利息成本

- ✅ 避免只還最低還款額,每月還款應 高於最低額度,縮短還款期

- ✅ 比較不同貸款產品,確保貸款條款透明,避免高額隱藏費用

🔹 最佳還款策略

| 還款策略 | 優勢 |

| 全額清還貸款 | 避免利息累積,降低總借貸成本 |

| 每月固定多還本金 | 逐步減少貸款餘額,加速還清貸款 |

| 設定額外還款目標 | 提前還清貸款,減少高息支出 |

真實貸款詐騙案例:非法貸款機構如何利用高息誘騙借款人

案例背景:小張因急需資金而落入高息貸款陷阱

小張是一名 35 歲的上班族,因家中突發緊急開支,需要緊急借款 $50,000。由於他的信用評分較低,難以從銀行或正規金融機構獲得貸款。他在社交媒體上看到了一則貸款廣告,標榜**「低息、無需信用審查、快速放款」**,並且號稱只需提供身份證即可獲得貸款。

詐騙手法與隱藏條款

當小張聯絡該貸款公司後,對方承諾 24 小時內批核,利率僅為 1.5%,但未詳細說明是 月利率還是年利率。由於資金需求迫切,小張並未深入查詢,便簽署了貸款合約。

✅ 貸款公司提供的條件:

- 立即批核,無需信用評估

- 低息5%,但未明確註明是 月利率

- 只需身份證即可放款

❌ 實際發生的問題: 1️⃣ 隱藏高額手續費

- 小張原本申請 $50,000,但貸款公司表示須 扣除「行政費」$5,000,實際放款金額僅 $45,000。

- 但他的還款計算仍以 $50,000 為基礎,導致他需為未收到的 $5,000 支付利息。

2️⃣ 高額利息與「滾動式複利」

- 廣告宣稱「低息5%」,但實際上是 1.5% 月息,相當於年利率(APR) 18%。

- 由於還款期為 3 年,而貸款機構使用滾動利息計算,最終小張共需還款約 $80,000,相當於原本金額的 6 倍。

3️⃣ 違約金與強制續約陷阱

- 小張因某個月資金緊張而遲還 3 天,結果貸款公司加收 $1,000 遲還罰款。

- 此外,若連續 2 個月未能準時還款,貸款合約將自動「續約」,且每月將額外收取 $2,000 罰款,導致小張債務進一步累積。

結果與後果

🔹 小張最初以為他只需償還 $50,000 + 合理利息,但在 3 年內,他實際共支付 超過 $80,000,而且貸款金額仍未完全還清。

🔹 最終,小張在朋友的建議下向**消費者委員會(Consumer Council)**投訴,並經過法律程序與金融監管機構介入,才成功終止合約。但由於這筆貸款影響了他的信用評分,導致未來申請銀行貸款時遭拒。

🚨 如何避免高息貸款詐騙?

🔸 避免只看「低息」廣告,一定要問清楚 「年利率(APR)」,不要只看 「月息」

🔸 不要被快速放款或無需信用審查吸引,這通常是高利貸常見手法

🔸 確認貸款條款,避免隱藏手續費(如行政費、提前還款罰款)

🔸 確保貸款機構持有政府頒發的放債人牌照(可在香港放債人註冊查詢確認是否合法)

🔸 若貸款機構要求「先付手續費」才能放款,這通常是詐騙,切勿輕信!

📌 總結

非法貸款機構 通常利用 「低息」 或 「快速審批」 誘騙借款人,但實際上會收取高額 隱藏費用、滾動利息與違約罰款,最終讓借款人落入 債務陷阱。

若有借貸需求,務必選擇持牌金融機構,並細閱貸款條款,確保貸款總成本合理,避免不必要的財務風險!

📌 延伸閱讀 🔗 「循環貸款 vs. 一般貸款:哪種借貸方式最適合你?」

🔗 「避免貸款陷阱!循環貸款常見 3 大風險與高利貸警示」

🔗 「月平息 vs. APR?如何計算貸款真正成本?」

📌 結論:循環貸款適合你嗎?

📌 循環貸款的 5 大關鍵特點總結 ✅ 靈活性高,可隨借隨還,無需重新申請

✅ 利息按已借金額計算,減少不必要支出

✅ 允許最低還款,但可能導致長期債務

✅ 良好使用可提升信用評級,影響未來貸款

✅ 利率較高,若使用不當可能增加財務負擔

🚨 使用建議 🔹 適合 短期資金需求、能夠控制還款計劃的借款人

🔹 不適合 需長期借貸、易拖延還款的人

📌 延伸閱讀